珞石机器人以18C冲刺港交所融资10百家乐- 百家乐官方网站- APP下载轮3年半亏损677亿

2025-10-10百家乐,百家乐官方网站,百家乐APP下载,百家乐游戏平台为全球领先的下一代人工智能机器人企业,致力于智能机器人及机器人解决方案的设计、研发、制造与商业化。

珞石机器人的工业机器人专为制造业应用场景设计,具备卓越的速度、精度与运行可靠性。公司的协作机器人支持柔性制造及精密装配、焊接等复杂作业,针对对于需要人机无缝协作的工艺流程。根据灼识咨询报告,珞石机器人的创新成果- 具身智能机器人是业内首批在消费电子领域实现大规模商业化部署的产品,可在工厂动态运营及机床运维场景中执行复杂任务。除传统制造业外,珞石机器人的协作机器人与具身智能机器人亦应用于商业服务及医疗保健等多个高增长领域。

作为国内最齐全的机器人品类提供商之一,珞石已推出10个系列27款工业机器人产品,负载能力覆盖4千克至220千克,工作半径覆盖475毫米至2,705毫米;推出3个系列15款协作机器人产品,负载能力覆盖3千克至45千克,工作半径覆盖705毫米至2,246毫米。同时,珞石还推出了六款具身智能机器人,具备力觉、视觉、位置全维数据感知和物理柔顺交互操控能力,并可与人手臂操作动作直接映射,具备环境感知、模型训练与应用场景落地的全栈AI技术。今年9月,珞石又与智元机器人订立协议,将向其提供珞石的仿人机械臂,用于集成至其研发的人形机器人产品中。

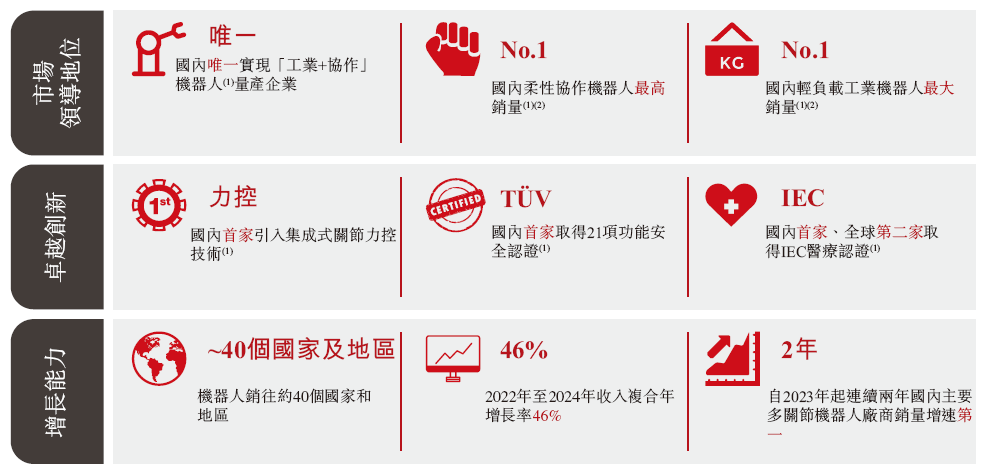

根据灼识咨询报告,珞石是中国唯一一家能够同时量产工业机器人与协作机器人(两者统称多关节机器人)的企业,顺应当前智能化制造的明确趋势;按2024年销量计算,珞石的多关节机器人在中国市场国内制造商中排名第三,在全球制造商中排名第七;自2023年起,珞石机器人在销量增长率方面连续两年位居中国主要多关节机器人制造商之首。

在商业化层面,珞石机器人已为全球约40个国家和地区的1,000余家不同行业领域客户提供机器人及机器人解决方案,客户群体既覆盖了小米、歌尔股份等领先消费电子企业,也包括法雷奥及福田康明斯等汽车及汽车零部件制造商,以及新能源、医疗及通用制造领域的合作伙伴。

譬如,在消费电子领域,珞石机器人是小米集团多家工厂的国内工业机器人供应商,亦批量向歌尔股份交付复合机器人;在汽车领域,珞石机器人自2017年起与法雷奥建立合作伙伴关系,为其全球超10个生产基地提供机器人解决方案;自2022年起,珞石机器人向福田康明斯灯塔工厂交付工业机器人和协作机器人、场景工艺包,助力其达成工厂良品率提升,运营成本下降的成果,并实现全面黑灯生产目标。

为了打造“前置赋能+实时响应+现场解决”的闭环服务体系,珞石机器人还建立了覆盖全球的服务网络,在国内布局5大标准备件库和18个服务网点,覆盖中国所有主要业务区域,同时在全球设置7大核心配件库并在16个国家/地区部署售后服务网点,实现全球业务所在国全覆盖。为提升客户能力,珞石机器人提供免费技术培训以提高操作技能、减少停机时间,并提供7*24小时多渠道在线支持以确保实时协助,技术支持团队可实现非功能性故障24小时内远程处理完成,备件48小时内发出,24小时内为负载故障提供实地支持。

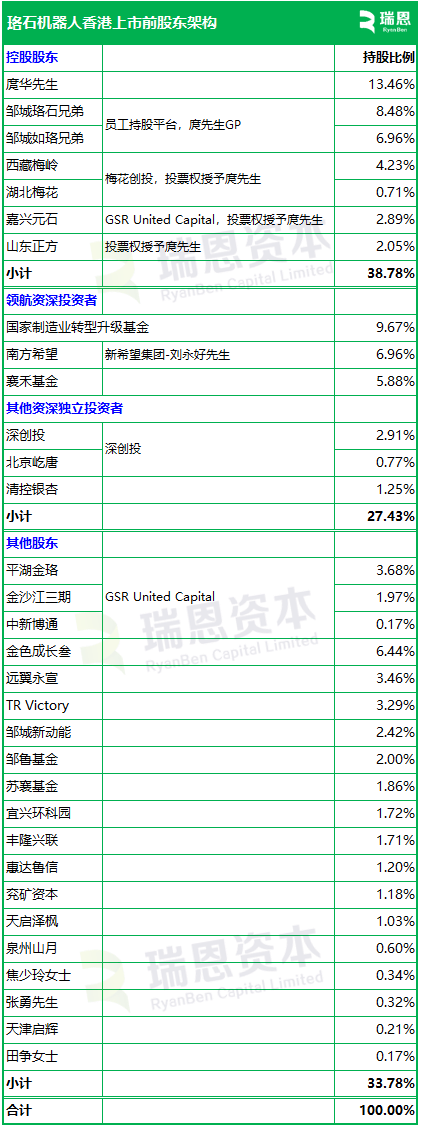

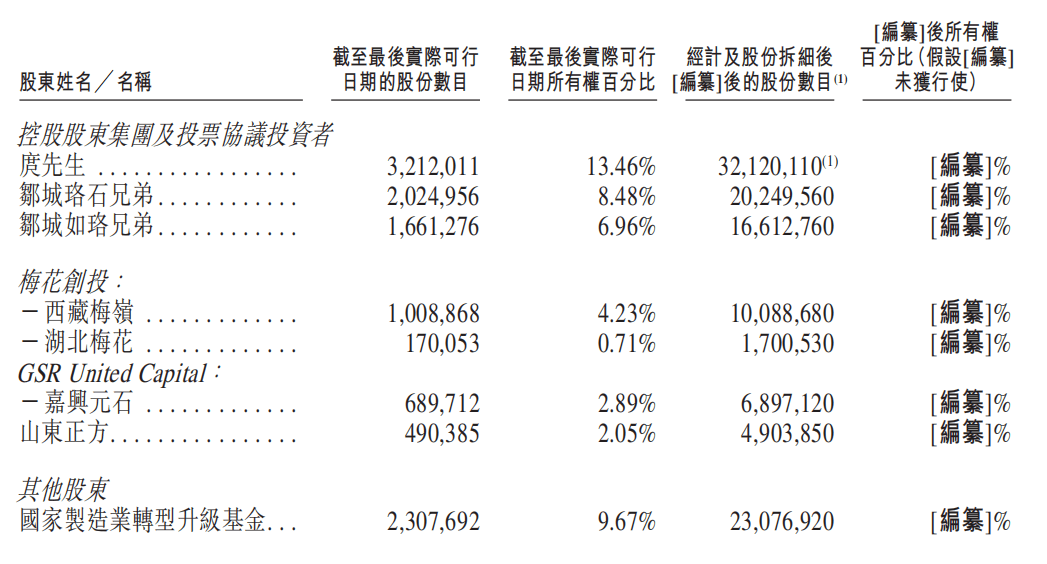

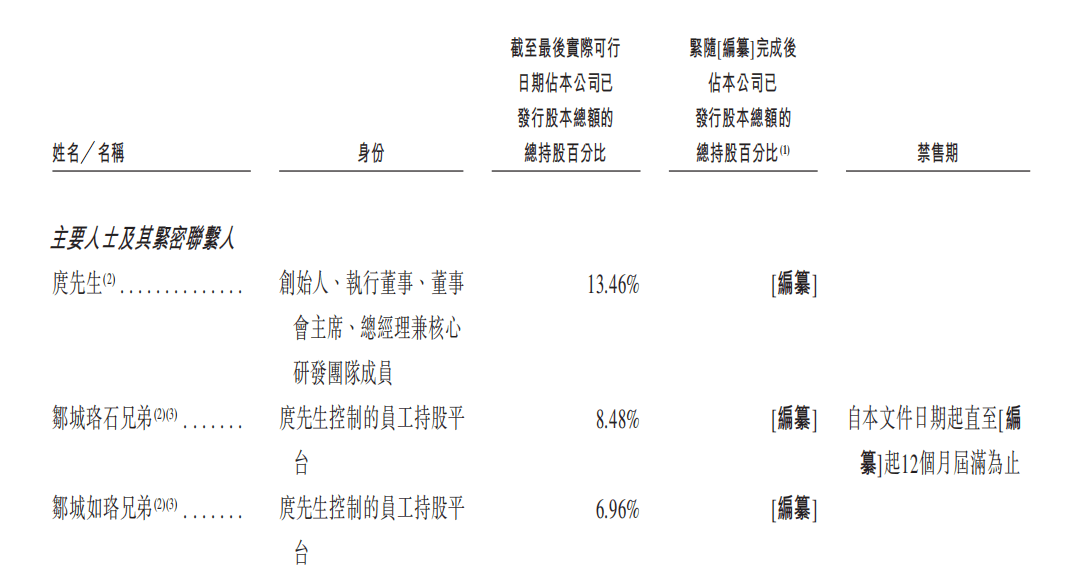

庹华先生直接持股13.46%,通过控制两家员工持股平台持股15.44%,根据投票协议可控制9.88%的投票权,合计控制约38.78%的投票权,为控股股东。

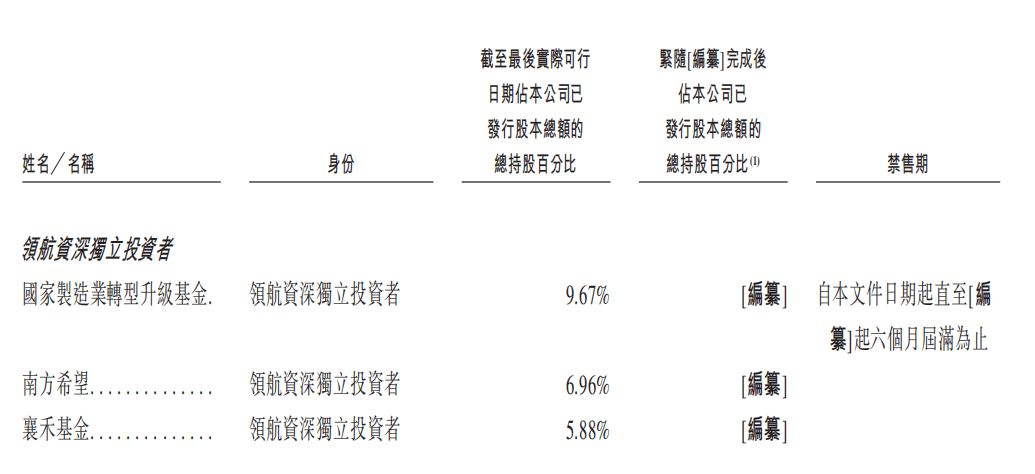

领航资深投资者包括国家制造业转型升级基金、南方希望、襄禾基金,其他资深独立投资者包括深创投、清控银杏,其他股东包括GSR United Capital、TR Capital。

宋斌先生(负责北京、天津、河北及山东地区的销售以及客户服务及公共关系事务);

张雷先生(负责工业机器人产品的产品规划及设计及监督本公司的生产运营中心);

尽管在市场份额和客户资源上表现亮眼,但珞石机器人的财务数据仍暴露了特专科技企业普遍面临的“成长烦恼”——营收增长与持续亏损并存,盈利之路仍需探索。

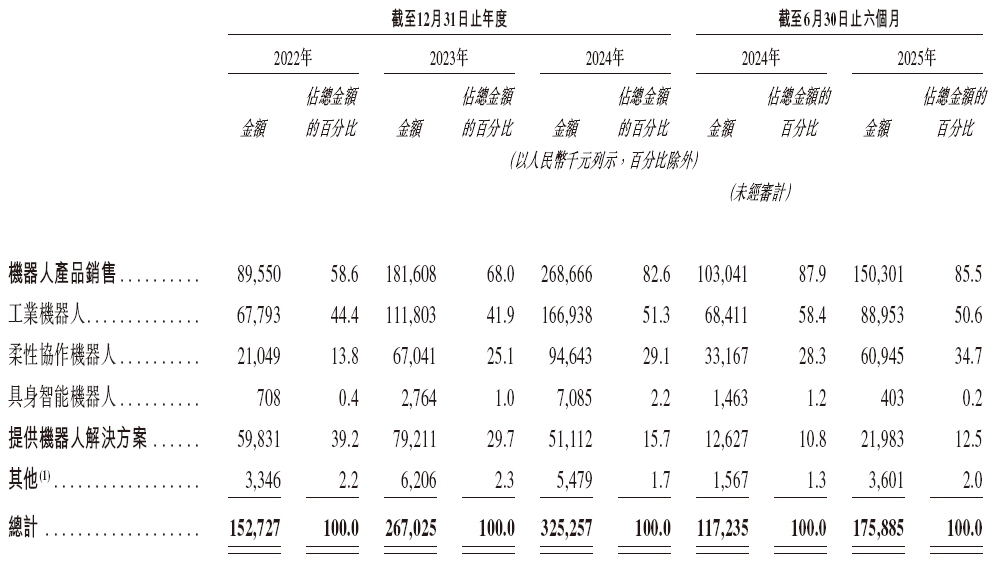

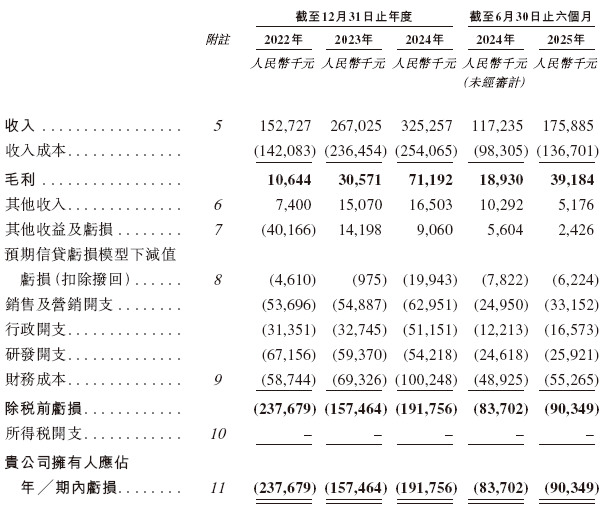

财务数据方面。根据招股书显示,在过去的2022年、2023年、2024年和2025年前六个月,珞石机器人的营业收入分别为人民币1.53亿、2.67亿、3.25亿和1.76亿元。

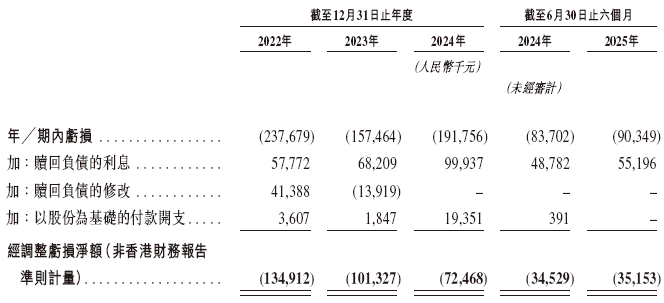

但盈利端的压力同样显著。2022年至2024年,公司净亏损分别为人民币2.38亿、1.57亿、1.92亿,2025年上半年亏损0.9亿元,三年半累计亏损达6.77亿元。相应的经调整净亏损分别为人民币1.35亿、1.01亿、0.72亿和0.35亿元。

毛利率也呈现逐步改善趋势,同期分别为7.0%、11.4%、21.9%,2025年上半年提升至22.3%,这一变化主要得益于核心零部件国产化替代推进及规模化生产带来的成本优化。

期内亏损率虽从2022年的155.6% 收窄至2023年的59%,但2024年仍维持59%的高位,2025年上半年为51.4%,反映出公司尚未形成有效的盈利闭环。

更值得关注的是研发投入的下滑趋势。作为技术驱动型企业,研发是珞石机器人的核心竞争力来源,但2022年至2025年上半年,公司研发开支分别约为6720万元、5940万元、5420万元、2590万元,占同期总收入的比例从44.0%持续降至14.7%。

研发投入的收缩可能影响公司在核心技术上的迭代速度,而这一领域恰是机器人行业竞争的关键壁垒,如何平衡节流与技术攻坚,将是其上市后面临的重要挑战。

此外,公司还面临较大的现金流与信用风险。2022-2024年及2025年上半年,经营活动所用现金净额分别为1.30 亿元、0.95亿元、1.24亿元、0.46亿元。

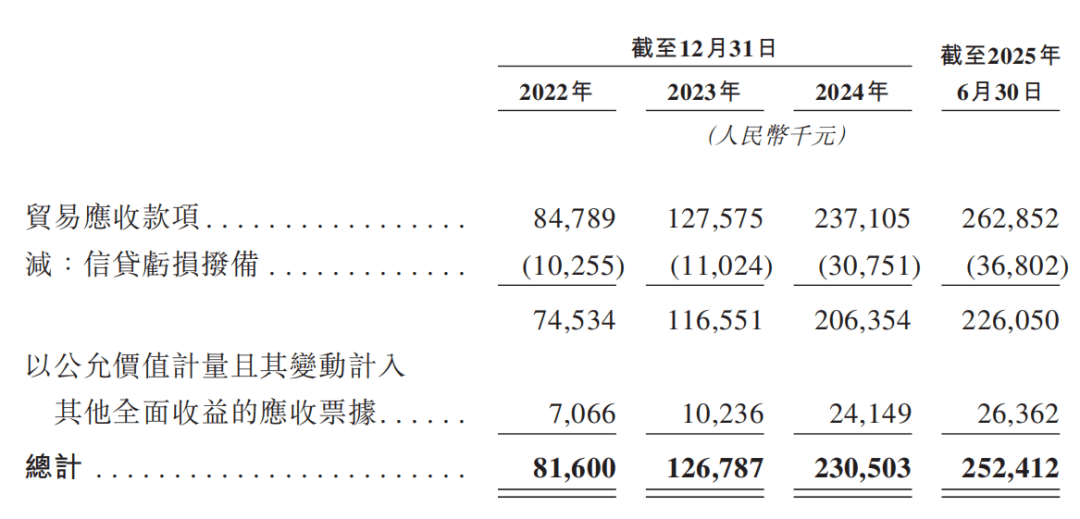

贸易应收款规模从2022年底的7450万元增至2025年6月底的2.26亿元。

贸易应收款项周转天数从164.3天延长至223.7天。这意味着公司资金回收效率下降,可能对流动性造成压力。

2015年成立至今,珞石机器人已完成总计10轮融资,完成IPO前最后一轮融资后的估值为52.95亿元人民币。投资方涵盖国家级产业基金、知名 VC/PE 及产业资本,形成了兼具资金实力与资源赋能的股东矩阵。

在18C章程下,珞石机器人的领航资深独立投资者为国家制造业转型升级基金、新希望集团和襄禾资本。此外,珞石机器人的投资方还包括远翼投资、深创投、清控银杏、金沙江创投、新动能基金、顺为资本、梅花创投、TR Capital等知名机构以及山东多地、宜兴、泸州等地方政府的投资。

国家制造业转型升级基金作为“领航资深独立投资者”,持有公司 9.67% 股份,该基金由中国财政部间接控股,专注于高端制造业投资,其入股不仅为珞石机器人提供了资金支持,还可能在产业链整合、政策对接上带来优势。

此外,南方希望(新希望集团附属公司,持股6.96%)、襄禾基金(持股 5.88%)等产业资本与财务投资者的加入,进一步丰富了公司的资源网络。南方希望可助力公司在农业与食品加工领域的机器人应用拓展,襄禾基金则在科技企业培育上经验丰富,其投资组合包括满帮集团、爱奇艺等知名企业。

在早期投资者中,梅花创投是重要参与者,通过西藏梅岭(持股4.23%)、湖北梅花(持股0.71%)合计持有4.94% 股份,作为国内知名天使投资机构,梅花创投在机器人赛道布局深厚,曾投资多家机器人企业,为珞石机器人的早期发展提供了关键支持。

此外,顺为资本(通过金色成长叁持股6.44%)、深创投(通过深创投及北京屹唐合计持股 3.68%)、金沙江联合(通过金沙江三期等持股 2.14%)等头部 VC/PE 的持续跟进,也印证了资本市场对公司技术实力与行业前景的认可。

最终控股股东庹华直接持股13.46%,同时通过邹城珞石兄弟(员工持股平台,持股 8.48%)、邹城如珞兄弟(员工持股平台,持股6.96%)间接控制 15.44%股份,此外还通过与西藏梅岭、湖北梅花等股东的投票协议控制9.88%股份,合计控制38.78% 的投票权,为公司发展提供了稳定的决策基础。

员工持股平台的设置则绑定了核心团队利益,截至最后实际可行日期,两大平台共有73名员工参与,包括执行董事唐圣添、王皓等核心管理成员,有助于保持团队稳定性。

不过,股权集中也存在一定风险。若控股股东与中小股东利益出现分歧,可能影响公司决策的公允性。此外,公司部分早期股东持有的股份存在禁售期限制(如庹华及员工持股平台股份禁售12个月,国家制造业转型升级基金等领航投资者禁售6个月),上市后短期内股份流通性可能受到一定影响。

锦天城为其公司中国律师;贝克·麦坚时为其公司香港及美国律师;海问为其券商中国律师;海问(香港)为其券商香港及美国律师;浤博资本为其合规顾问;灼识咨询为其行业顾问。

作为拟通过联交所18C章上市的特专科技企业,珞石机器人的IPO之路既承载着行业期待,也面临多重挑战。

根据灼识咨询的报告,受人口老龄化加速、劳动力成本上升、下游应用场景拓展及政策支持力度加大等因素驱动,中国多关节机器人行业市场规模预计将从2024年起以15.7%的复合年增长率在2029年增至453亿元。

一方面,机器人行业正处于政策红利与市场需求双重驱动的黄金期,根据灼识咨询的报告,中国多关节机器人市场规模预计将从2024年起以15.7%的复合年增长率在2029年增至453亿元。珞石机器人在工业机器人、柔性协作机器人领域的优势有望进一步放大;另一方面,持续亏损、研发投入下滑、现金流压力等问题,仍是公司需要跨越的鸿沟。

而对于中国机器人行业而言,珞石机器人的IPO进程也为更多技术驱动型企业提供了参考。在盈利尚未兑现的阶段,如何通过资本市场获得长期发展资金,同时平衡技术投入与商业化节奏,将是行业共同面临的课题。